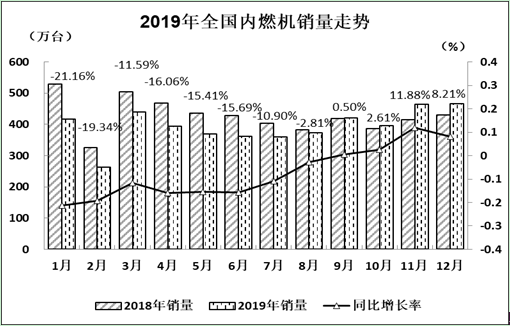

根据中国内燃机工业协会《中国内燃机工业销售月报》数据, 2019年全国内燃机销量呈前低后高、降幅逐月收窄走势,销量(按可比口径)为4712.3万台,自2013年以来首次跌入5000万台之内。全年销量同比增长-8%,但降幅已从跌幅最深的-20%明显收窄;因大环境逐渐回暖,9月之后内燃机行业也发生明显变化,出现了连续几个月回升走势。分类别看,占比最大的汽油机全年增长-9%,与整体走势基本类似,降幅从-22%明显收窄;柴油机好于汽油机,也好于整体销量水平,全年销量同比增长0.35%,这个微弱的增长也还是内燃机全部销量的唯一亮点。内燃机销量的变化是随着终端市场变化而变化的。终端市场中乘用车、摩托车市场前三季度销量下降较大,虽四季度开始陆续回升,但全年总量仍为负增长,使得占总量3/4的乘用车用、摩托车用内燃机销量也呈负增长态势;在基建平稳增长及一带一路战略带动下,商用车、工程机械市场保持良好增长势头,但因只占其总量的8%,影响较小;农机及发电机组等全年一直低谷运行,销量下降明显使其配套的内燃机没有大的起色。贸易摩擦的持续影响,行业进出口形势仍较为严峻;国家支持实体经济,为企业减负的政策对全行业经济总体平稳运行起到了关键作用。行业集中度不断提升,龙头企业优势明显。

销量总体概述:

12月,内燃机销量466.59万台,环比增长-0.75%,同比增长8.21%;功率完成24507.41万千瓦,环比增长-3.57%,同比增长13.12%;

内燃机全年销量4712.30万台,同比增长-8.09%。全年功率完成243701.45万千瓦,同比增长-5.29%。

分燃料类型情况:12月,在分柴、汽油大类中,柴油机、汽油机环比销量均小幅下降,柴油机降幅略大于汽油机;与上年同期相比,柴油机、汽油机增幅在8%左右。具体为:与上月比,柴油机增长-2.95%,汽油机增长-0.53%;与上年同期比,柴油机同比增长9.35%,汽油机同比增长7.96%。12月,柴油内燃机销售51.56万台,汽油内燃机414.22万台。

柴油机全年销量535.78万台,同比增长0.35%;汽油机全年销量4173.31万台,同比增长-9.10%。

分市场用途情况:12月,在分用途市场可比口径中,与上月比,乘用车用、工程机械用、发电机组用、摩托车用内燃机环比下降,其他均出现不同程度增长。具体为:园林机械用增长-12.27%,工程机械用增长-5.22%,乘用车用增长-2.25%,摩托车用增长-1.63%,发电机组用增长3.66%,商用车用增长4.25%,农用机械用增长10.91%,船用增长18.06%,通机用增长121.88%。

与上年同期比,园林机械用、通机用同比下降,其他各分类用途同比增长。具体为:园林机械用增长-1.91%,通机用增长-0.41%,摩托车用增长1.43%,农业机械用增长8.56%,发电机组用增长12.11%,乘用车用增长13.71%,商用车用增长15.85%,工程机械用增长16.12%,船用增长16.33%。12月,乘用车用销售196.59万台,商用车用34.71万台,工程机械用7.79万台,农业机械用36.35万台,船用0.25万台,发电机组用11.37万台,园林机械用22.39万台,摩托车用154.09万台,通机用3.05万台。

全年销量各分类用途除商用车用、船用外均为同比负增长。具体为:商用车用增长6.56%;船用增长1.98%;工程机械用增长-1.15%,摩托车用增长-5.88,园林机械用增长-6.45%,农业机械用增长-7.83%,乘用车用增长-9.75%、发电机组用增长-36.40%,通机用增长-43.90%。1-12月,乘用车用全年销量1920.87万台、商用车全年销量323.65万台、工程机械用全年销量82.28万台、农业机械用全年销量343.22万台、船用全年销量2.65万台、发电机组用全年销量104.27万台、园林机械用全年销量228.36万台、摩托车用全年销量1686.08万台、通机用全年销量20.92万台。

主要品种按单、多缸分用途情况:

单缸柴油机主要配套农业机械领域,12月市场销量环比下降,同比增长,全年销量同比小幅下降。12月,单缸柴油机销售8.62万台,环比增长22.46%,同比增长-5.71%;全年销量92.18万台,同比增长-5.71%。排名靠前的五家企业为:常柴、智慧农业、三环、四方、金飞鱼。其中配套于农业机械的12月销量8.37万台,环比增长-15.40%,同比增长22.66%,全年销量89.18万台,同比增长-5.64%。

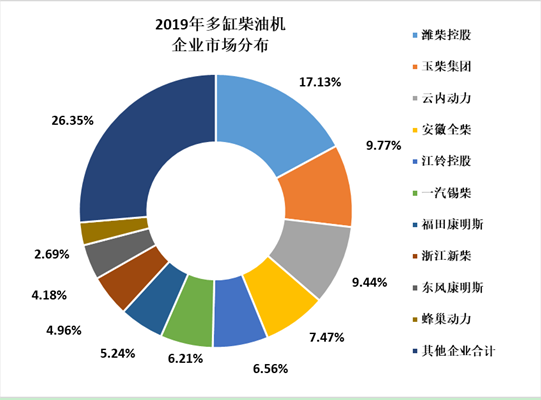

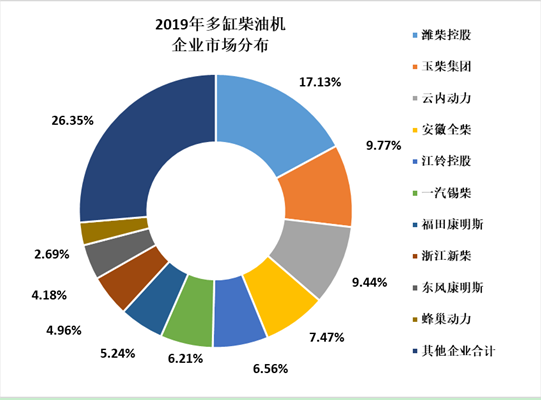

12月商用车产销继续保持较好的增长势头,受其影响,配套商用车市场达62%的多缸柴油机销量有所改善。12月多缸柴油机市场销量环比基本持平,同比小幅增长,全年销量较上年略有增长。12月,多缸柴油机企业共销售43.29万台,环比增长0.77%,同比增长7.92%,全年销量446.92万台,同比增长2.47%。分企业看,潍柴、玉柴、云内、全柴、江铃、锡柴、福康、新柴、东康、蜂巢动力前十名销量占总销量的73.65%;市场份额占比中:潍柴17.13%、玉柴9.77%、云内9.44%、全柴7.47%、江铃6.56%、锡柴6.21%、福康5.24%、新柴4.96%、东康4.18%、蜂巢动力2.69%。

12月,商用车用多缸柴油机销量28.54万台,环比增长0.39%,同比增长6.76%,全年销量277.42万台,同比增长2.07%。销量前十的为潍柴、江铃、玉柴、云内、福康、锡柴、全柴、东康、重汽、杭发,其前十名销量占总销量82.15%;潍柴在商用车用多缸柴油机市场份额中领先,占比18.61%,其后依次为江铃10.56%,玉柴10.28%,云内、福康、锡柴占比为8.03%~9.89%;全柴、东康、重汽、杭发占比为2.59%~5.37%。

基础建设平稳增长,拉动了工程机械持续向好。用于工程机械(21家)配套的多缸柴油机占比17.60%, 12月销量7.23万台,环比增长-0.61%,同比增长19.77%,全年销量78.65万台,同比增长3.57%。销量前十的为新柴、潍柴、云内、全柴、玉柴、卡特彼勒、东康、广康、锡柴、上柴。其前十名销量占其总销量95.29%。

12月,乘用车市场产销继续小幅回暖,同比降幅继续收窄。主要配套乘用车市场的多缸汽油机市场下行压力仍较大。受其影响多缸汽油机12月销量环比小幅下降、同比增长,累计降幅继续缩小。12月销售200.44万台,环比增长-1.76%,同比增长14.83%,全年销量1949.28万台,同比增长-9.05%。在55家多缸汽油机企业中一汽大众、上通五菱、上海大众动力总成等十家销量排在前列,其总体销量占行业销量的59.13%。全年销量前十的企业中,上通武汉、东本汽车、蜂巢动力、东本发动机同比为正增长,其余均呈现不同程度降幅。乘用车用在多缸汽油机占比为97.65%,12月销售194.75万台,环比增长-2.31%,同比增长13.63%,全年销量1903.57万台,同比增长-9.80%。

贸易摩擦影响持续,主要做进出口贸易的小汽油机形势严峻。在可比较的口径中(注:不含小汽油机分会数据),12月销量环比增长、同比均小幅增长,全年销量同比降幅仍较大。12月销售73.15万台,环比增长7.50%,同比增长13.21%;全年销量642.85万台,同比增长-14.06%。销量前五名企业为隆鑫、华盛、润通、力帆内燃机、双马机电。在园林机械配套中,12月,销售22.39万台,环比增长-12.27%,同比增长-1.91%。全年销量228.36万台,同比增长-6.45%;在农业机械中,12月销量24.54万台,环比增长25.02%,同比增长7.28%;全年销量206.19万台,同比增长-10.71%。

行业经济效益概述

据内燃机工业611家独立核算的规上企业汇总数据(含500家内燃机及配件制造业和111家汽车发动机制造业),1-11月内燃机行业经济运行继续好转,三大指标均表现为增长,较年初比,有逐月好转趋势,行业经济总体运行基本在合理区间。随着国家多项促进经济发展政策效应逐步显现,企业在新旧动能转换中,在增加适销对路产品的同时,内部控制方面更加重视,但仍面临着很多困难。存量博弈中大企业优势明显。

1-11月内燃机行业主营业务收入3380.21亿元,同比增长3.18,其中:内燃机及配件行业企业共完成1694.96亿元,同比增长10.28%,汽车发动机制造业共完成1685.25亿元,同比增长-3.09%,比上月降幅收窄;利润总额332.42亿元,同比增长2.82%,其中:内燃机及配件行业为166.72亿元,同比增长8.8%,汽车发动机制造业为165.7亿元,同比增长-2.57%,比上月降幅继续收窄;出口交货值为193.16亿元,同比增长5.36%,其中:内燃机及配件行业为154.28亿元,同比增长26.49%,汽车发动机制造业38.88亿元,同比增长-36.63%。

从相关指标分析,与年初比较,企业财务费用降幅明显,力度不小。从年初的-15%到11月-28%,其中汽车发动机细分领域降幅大,下降超30%;管理费用也得到较好控制,今年以来增长幅度在2-8%之间,销售费用下降,由于销售节拍不同,1-3月下降达20%,至11月下降6%,各月起伏较大;营业成本温和增长,主要由细分领域的汽车发动机降幅较大带动。

主要指标为:与同期比,营业成本增长3.32%,管理费用增长4.1%,利息费用增长1.34%;企业应收增长13.17%,存货增长1.82%,其中:产成品存货6.83%,销售费用增长-5.9%,财务费用增长-27.97%。

从各项指标可以看出内燃机行业经济运行基本较好,三大指标延续了上月的正增长,费用方面两降一升,销售费用、财务费用降,管理费用升,说明企业注重了提质增效;利息费用增幅又有所下降,说明国家为企业减负降税的作用明显。以上数据可以说明,在市场竞争激烈的微利时期,企业不断挖掘市场,在增加收入的同时,注重了企业内部成本和费用的控制。

从重点企业集团(23家)经济数据分析,1-11月营业收入、利润总额同比增长,出口交货值同比增长为负。分别为:12.76%、7.86%、-8.1%,研发费用60.28亿元,同比增长20.83%。

企业效益整体表现不均衡。23家企业中营业收入、利润总额双双同比增长的仅为6家,占比26%;其中营业收入同比增长的12家,利润总额同比增长6家,7家企业亏损,利润为负。

|

2019年1-11月全国内燃机企业(规上)经济指标汇总情况表 |

||||||||||

|

|

单位数 (个) |

营业收入(亿元) |

利润总额(亿元) |

出口交货值(亿元) |

||||||

|

本期 |

同期 |

增长率 (%) |

本期 |

同期 |

增长率 (%) |

本期 |

同期 |

增长率 (%) |

||

|

内燃机行业总计 |

611 |

3380.21 |

3275.99 |

3.18 |

332.42 |

323.31 |

2.82 |

193.16 |

183.33 |

5.36 |

|

其中:内燃机及配件 |

500 |

1694.96 |

1536.98 |

10.28 |

166.72 |

153.24 |

8.8 |

154.28 |

121.97 |

26.49 |

|

汽车用发动机制造 |

111 |

1685.25 |

1739.01 |

-3.09 |

165.7 |

170.07 |

-2.57 |

38.88 |

61.36 |

-36.63 |

行业进出口概述

据海关总署数据整理,1-11月内燃机行业进出口延续了前几个月下降趋势,降幅略有扩大,进口降幅有所收窄,出口降幅扩大,出口额大于进口额,贸易仍保持顺差态势。

1-11月进出口总额236.43亿美元,同比增长-7.58%,比上月降幅略有扩大,其中:进口99.63亿美元,同比增长-6.93%,出口136.80亿美元,同比增长-8.04%。

在进口总额中,柴油机增长22.01%,发电机组微幅增长2.55%,同比下降的有:汽油机和内燃机零部件,分别增长-8.39%、-13.79%,由于内燃机零部件金额占占比43%,它的降幅对整体进口负增长影响较大。在进口细分类中,增幅高、相对金额较大的为船舶用柴油机,增长32.38%,进口金额为6.44亿美元;机车用柴油机增长115.93%,但进口金额不大,仅0.34亿美元。

在出口总额中,各分类均为负增长,柴油机和内燃机零部件降幅较小,分别增长-8.35%、-3.12%外,汽油机和其他类机型增长-15%,、发电机组增长-11.10%;在柴油机细分类中,增幅明显的为船舶用内燃机,增长7.49%,降幅较大的为机车用柴油机,增长-21.72%,但这两个细分领域的金额均不大;在汽油机中,增幅较大的为车用往复活塞发动机250ml<排量≤1000ml,增长16.55%,较前几个月回落,而50ml<排量≤250ml及3000≥排量>1000ml车用往复式活塞发动机增长-18.12%和-18.70%,降幅与上月基本持平。

2019年1-11月全国内燃机商品进出口情况汇总表

|

|

单位:台、万美元 |

||||

|

商品名称 |

数量 |

同比增长 (%) |

金额 |

同比增长 (%) |

|

|

进出口 |

总计 |

— |

— |

2364259 |

-7.58 |

|

一、进口 |

小计 |

— |

— |

996305 |

-6.93 |

|

|

其中: |

|

|

|

|

|

(一)内燃机总计 |

2179093 |

11.21 |

520965 |

-1.42 |

|

|

1、柴油机 |

41094 |

-16.79 |

91935 |

22.01 |

|

|

2、汽油机 |

779732 |

1.93 |

192584 |

-8.39 |

|

|

3、其他 |

1358267 |

18.62 |

236446 |

-2.65 |

|

|

(二)内燃机零部件总计 |

— |

— |

425070 |

-13.79 |

|

|

(三)发电机组 |

7724 |

0.30 |

50270 |

2.55 |

|

|

二、出口 |

小计 |

— |

— |

1367953 |

-8.04 |

|

|

其中: |

|

|

|

|

|

(一)内燃机总计 |

12819440 |

-17.60 |

374035 |

-14.22 |

|

|

1、柴油机 |

382309 |

-7.92 |

70633 |

-8.35 |

|

|

2、汽油机 |

2972888 |

-16.76 |

152707 |

-15.83 |

|

|

3、其他 |

9464243 |

-18.20 |

150695 |

-15.12 |

|

|

(二)内燃机零部件总计 |

— |

— |

716717 |

-3.12 |

|

|

(三)发电机组 |

6251695 |

-15.45 |

277202 |

-11.10 |

|

注:进出口数据来源于海关总署

标签:最近更新

- 最新:宁夏首条高铁5G网络全线开通2023-01-09

- 5项数字化转型国家标准正式立项2023-01-09

- 漯河联通“六抓六促”推广党建负责人工作法2023-01-09

- 【速看料】泰安移动开展“四个一”抓实抓牢节前廉洁教育2023-01-09

- 我国大数据产业规模达1.3万亿元复合增长率超30%2023-01-09

- 宿州移动警企联动“重拳打猫”再添战果2023-01-09

- 焦点热议:中国联通故障中心平台及网络智能运维机器人系统获“优秀级”认证2023-01-09

- 浙江联通实现省内重点城市“一市一池”全覆盖|焦点快看2023-01-09

- 苹果服软!iPhone 15曝光:全系标配USB-C、灵动岛 Pro版还有钛合金2023-01-09

- 每日观察!未来要取代iPhone!苹果AR/VR头戴设备将春季发布:原型机已发放2023-01-09

- 快看:“天灾加人祸”,特斯拉的好日子到头了?2023-01-09

- 【全球热闻】支付宝2023年“集五福”来了 网友:两块钱的大项目2023-01-09

- 全球今头条!马斯克承诺成空谈!推特被裁员工仅获1个月工资补偿2023-01-09

- 微软Xbox老大斯宾塞盛赞索尼:无障碍手柄是对PS生态很好的补充2023-01-09

- 每日资讯:暴雪网易复合几乎不可能:不会降低标准 正和新代理谈的火热2023-01-09

- 苹果砍单“链条”受过 “果链”上市公司另寻出路2023-01-09

- 天天热资讯!紫辉创投郑刚再呛罗永浩:多次退出锤子科技股东群,用新公司股权要挟投资人放弃基本权利2023-01-07

- 投资人炮轰罗永浩“势利眼”,曾参与锤子科技两轮融资,称其是中国乔布斯|全球通讯2023-01-07

- 天天观点:罗永浩发文回应投资人郑刚2023-01-07

- 罗永浩回应郑刚炮轰:锤子每年都开股东会,新公司已给老股东股权补偿2023-01-07

- 蚂蚁集团股东上层结构调整、马云不再为实控人,继续强化与阿里的隔离_全球新要闻2023-01-07

- 二叠纪大灭绝期间紫外线辐射增加?化石花粉粒中“防晒霜”添证据|全球快资讯2023-01-07

- 湖北西部秭归盆地首次发现侏罗纪中期恐龙足迹化石-环球讯息2023-01-07

- 观察:蚂蚁集团大动作!马云退出实控人位置,股东投票权进一步分散,拟引入第五名独董2023-01-07

- 罗永浩回应投资人“炮轰”:郑刚对我的评论毫无事实基础-环球快报2023-01-07

- 网传马云现身曼谷:吃路边摊看泰拳比赛 还上阵打了一通2023-01-07

- 投资人郑刚炮轰罗永浩 全球快看2023-01-07

- 全球实时:蚂蚁强化与阿里隔离 马云股份表决权变了2023-01-07

- 刚刚,蚂蚁集团发布重要公告!_环球快播2023-01-07

- 锤子手机投资人、紫辉创投创始人郑刚深夜炮轰罗永浩:不懂感恩2023-01-07